Wollen wir nicht alle ewig leben? Natürlich bei bester Gesundheit. Koste es, was es wolle.

Diese kleine Ergänzung wollen wir uns leisten. Schliesslich sagt man auch: «Was nichts kostet, ist auch nichts wert.» Den gefühlten, ultimativen «Beweis» liefert die Tatsache, dass wir alle Länder kennen, deren Gesundheitswesen zwar günstiger aber augenscheinlich schlechter ist als unseres.

Der Unwille zum genauen Hinschauen und der schon fast kindliche Glaube, dass «teuer» = «gut» heisst, beschert uns seit Langem gutes Mittelmass zum Spitzenpreis. So weist die Schweiz im OECD-Ländervergleich die zweithöchsten Gesundheitsausgaben pro Kopf auf, aber bei der Behandlungsqualität oft bloss durchschnittliche Werte, wie auch eine kürzliche Studie des Preisüberwachers gezeigt hat*.

Ergo: Es gibt wohl keine direkte Korrelation zwischen «teuer» und «gut».

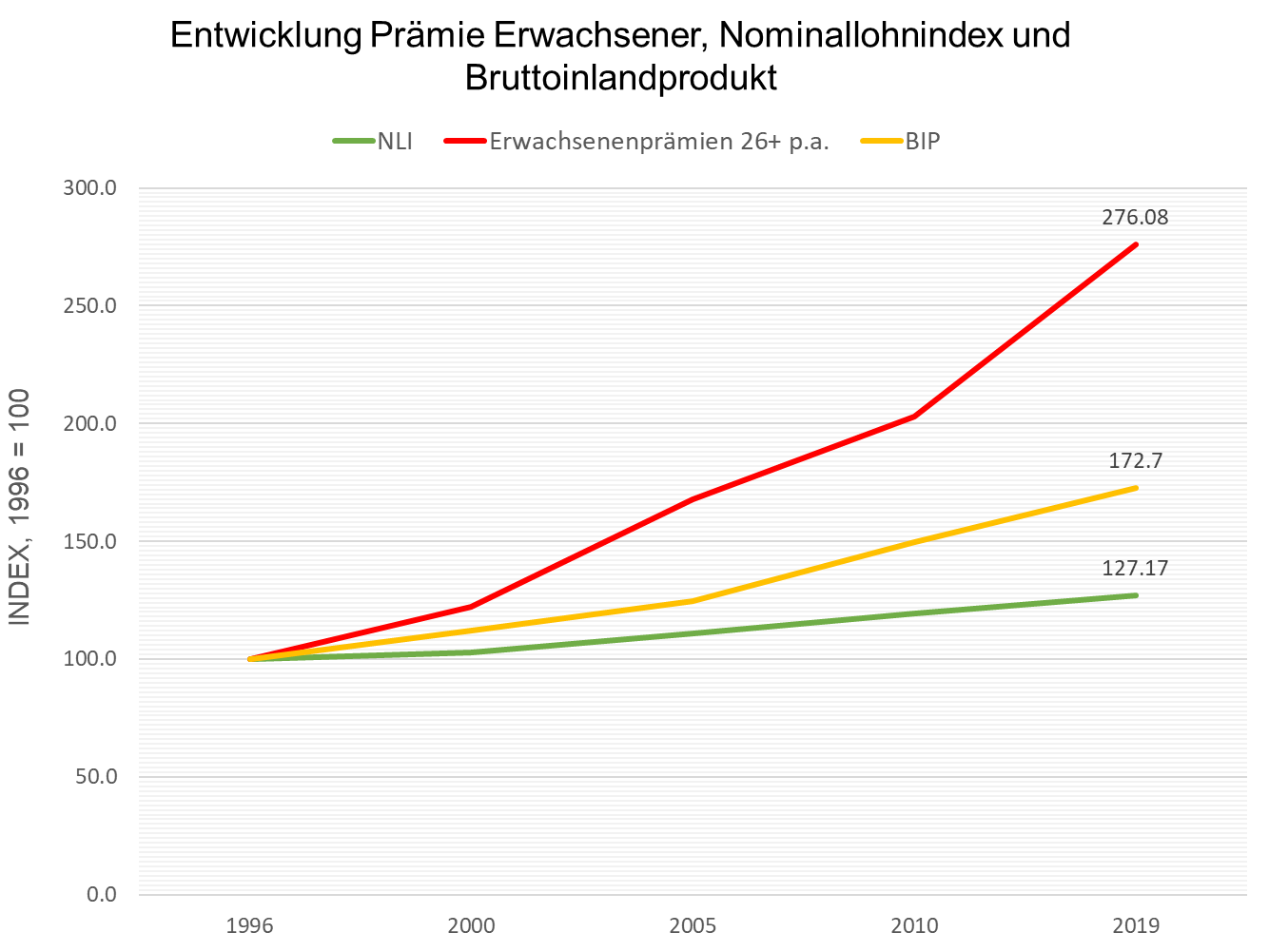

Das «koste es was es wolle» nimmt immer mehr Raum ein, denn die Kosten im Gesundheitswesen entwickeln sich wie der süsse Brei aus Grimms Märchen. Anders sieht die Sache hingegen bei den Löhnen aus, die können nicht Schritt halten.

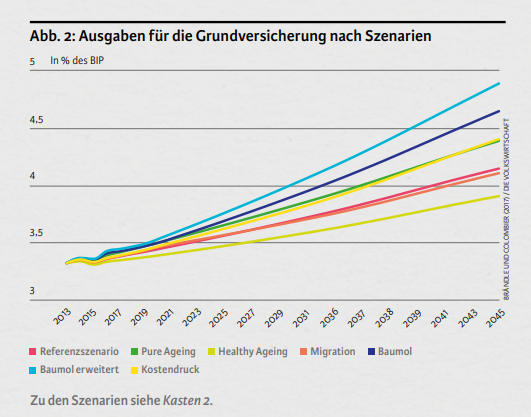

In «Die Volkswirtschaft» haben Ökonomen des eidg. Finanzdepartments 2017 Szenarien für die Entwicklung der Ausgaben im Gesundheitswesen publiziert**.

(Die Erklärung zu den Referenzszenarien finden Sie hier.)

Bei jedem Szenario nehmen die Kosten bzw. Ausgaben in der obligatorischen Grundversicherung stark zu und in direkter Folge steigen die Krankenkassen-Prämien.

Wenn man davon ausgeht, dass es bei der Lohnentwicklung keine grossen Veränderungen geben wird, muss man darauf vorbereitet sein, dass immer mehr Menschen Prämienverbilligungen brauchen werden.

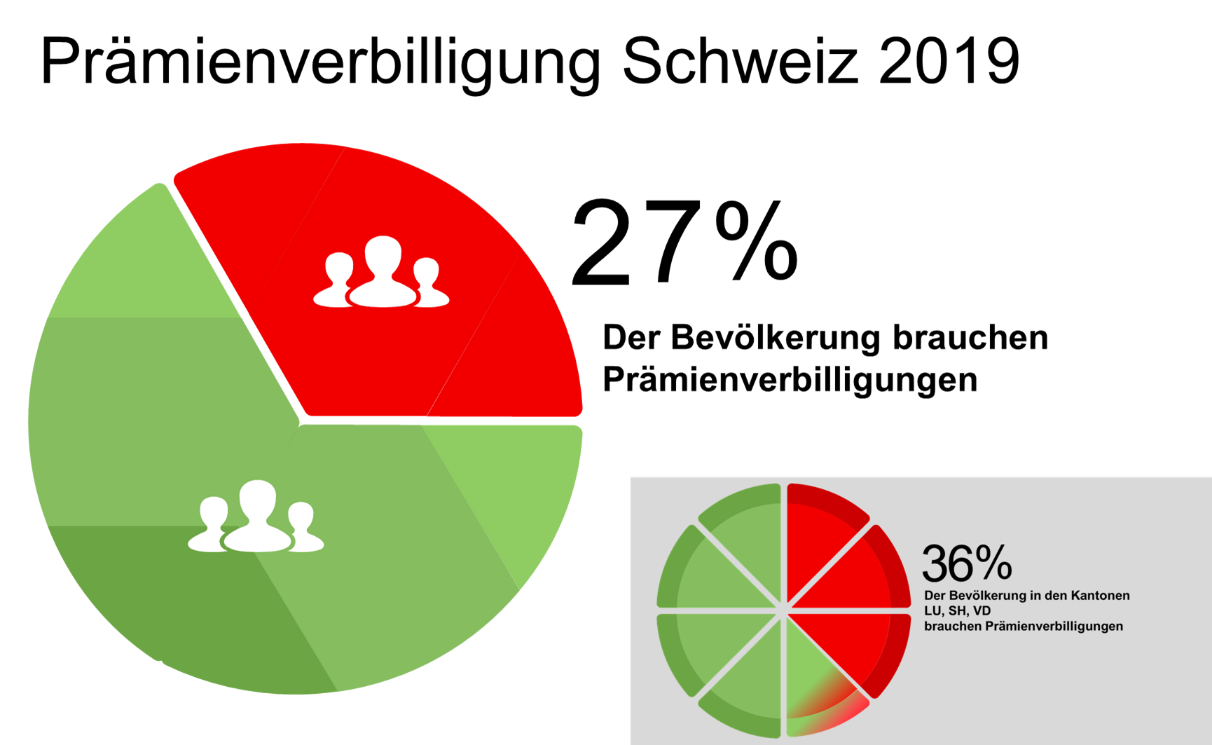

Schon die aktuelle Situation ist beängstigend:

Fast ein Drittel (27%) der Schweizerinnen und Schweizer waren 2019 bereits auf staatliche Prämienverbilligungen angewiesen. In einzelnen Kantonen betrug der Anteil 2019 bereits 36%.

Der Mittelstand muss einen immer höheren Anteil des verfügbaren Einkommens für KK-Prämien ausgeben. So bezahlt eine vierköpfige Familie mit zwei Kindern im schulpflichtigen Alter aktuell (2021) im schweizerischen Durchschnitt pro Jahr gute 11'000 Franken Prämien für die obligatorische Krankenpflegeversicherung (OKP).

Eine Trendumkehr der Kostenentwicklung ist nicht in Sicht.

«Die reinste Form des Wahnsinns ist es, alles beim Alten zu belassen und zu hoffen, dass sich etwas ändert.» (Albert Einstein)

Wir wissen seit langem um das Problem, es gibt für vieles sogar Lösungsvorschläge aber eben – nichts passiert.

Warum? Wenn einer gewinnt, verliert ein anderer. Auf der einen Seite stehen wir, auf der anderen die Gesundheitsindustrie. Wenn sie ihre Interessen/Gewinne bedroht sieht, zieht sie ihr alles-stechendes-Ass aus dem Ärmel, das uns schwindende Qualität in der Versorgung voraussagt. Zu weiten Teilen hat diese Drohung viele bisherige Versuche für mehr Kosteneffizienz gebodigt. «Das Kaninchen vor der Schlage» wäre ein guter Vergleich.

Die Frage ist, wie lange wir uns die «wenn wir etwas ändern, müssen wir vielleicht alle leiden»-Starre noch leisten können.

Wechselt man aus der Starre zu mutigem Hinsehen, stehen einem viele unnötige (unnötig = kostet viel, bringt nichts oder schadet uns sogar) Kostentreiber klar vor Augen. Ein Drama in vielen Akten.

Doch wenn der/die Tell nun endlich das Rückgrat strecken würde und zur Tat schreitet, dann könnten wir am Ende immer noch beides haben: Ein qualitativ hochstehendes Gesundheitswesen und Geld zum Leben.

Doch bleiben wir nicht abstrakt, sondern werden wir konkret: Ich werde Ihnen über die nächsten Wochen einige wesentliche Akte dieses Dramas genauer vorstellen. Sie heissen:

«Pillen sind keine Schokolade. Sie werden nicht besser, wenn sie vergoldet sind.»

«Einen Porsche zahlen und einen VW bekommen»

«Gaming the System»

«Rette sich wer kann»

«Die Alpenfestung»

«Mengenrabatte sind kein Angriff auf föderale Strukturen»

«Pillen sind keine Schokolade II»

Es wäre vermessen, Ihnen eine angenehme Lektüre zu wünschen. Also wünsche ich uns starke Nerven und vor allem Tatkraft. Viel Zeit bleibt uns nicht.

* Vgl.: OECD (2019): Health at a Glance 2019, OECD Indicators, OECD Publishing, Paris, May 2020 sowie Preisüberwachung: Bericht zu Behandlungsqualität und Kostenniveau von Schweizer Spitälern im Ländervergleich, Bern, August 2016.

** Vgl. Th. Brändle und C. Colombier: Nicht nur die Alterung führt zu Zusatzlasten im Gesundheitswesen, Die Volkswirtschaft 3/2017, Bern 2017.