Was machen Sie, wenn Sie sich zwischen zwei gleich guten Medikamenten, von denen das eine teurer als das anderer ist, wählen können? Ich nehme an, Sie machen es wie ich und wählen das günstigere. Ihre Krankenkassenprämie dankt es Ihnen sicher. Dass wir leider nicht immer die Wahl haben, zeigt folgender Fall, von dem Anfang März in den Medien zu lesen war.

Was machen Sie, wenn Sie sich zwischen zwei gleich guten Medikamenten, von denen das eine teurer als das anderer ist, wählen können? Ich nehme an, Sie machen es wie ich und wählen das günstigere. Ihre Krankenkassenprämie dankt es Ihnen sicher. Dass wir leider nicht immer die Wahl haben, zeigt folgender Fall, von dem Anfang März in den Medien zu lesen war.

Im Zentrum stehen die beiden Arzneimittel Avastin und Lucentis. Die italienischen Behörden werfen der Zulassungsinhaberin von Avastin (Roche) und derjenigen von Lucentis (Novartis) Absprachen vor. Konkret sollen sie Ärzten bei der Behandlung der Augenkrankheit „feuchte Altersbedingte Makula-Degeneration (AMD)“ vom Einsatz von Avastin abgeraten und das extrem viel teurere Lucentis empfohlen haben. In den Industriestaaten ist AMD Hauptursache für eine Erblindung bei Menschen im Alter von über 50 Jahren. Novartis und Roche wurden wegen regelwidrigen Absprachen vom italienischen Kartellamt zu einem Bussgeld von jeweils rund 90 Millionen Euro verurteilt.

Avastin ist in der Schweiz nur als Krebsmedikament zugelassen und - im Gegensatz zu Lucentis - nicht für die Behandlung von AMD. Die beiden Medikamente sind jedoch sehr ähnlich, denn der Wirkstoff von Avastin bildete die Grundlage für die Entwicklung von Lucentis. Der einzige grosse Unterschied ist der Preis. Zurzeit laufen mehrere Studien, welche die Wirksamkeit von Lucentis und Avastin vergleichen. Ein erstes Ergebnis hat gezeigt, dass die Wirkung bei der Behandlung von AMD vergleichbar ist. Setzt ein Arzt aber Avastin gegen AMD ein, haftet nicht die Zulassungsinhaberin Roche, sondern der behandelnde Arzt, weil Avastin nicht für AMD zugelassen ist. Kostenbewusste Ärzte gehen also ein gewisses Risiko ein und werden für das Kosten sparen bestraft!

Als Zulassungsinhaberin von Avastin könnte Roche das relativ einfach ändern. Denn kassenpflichtige Medikamente stehen auf der Spezialitätenliste. Um in diese Liste aufgenommen zu werden, können Pharmafirmen einen Antrag stellen. Im Falle von Avastin müsste Roche lediglich eine Indikationserweiterung beantragen, da es bereits für verschiedene Krebserkrankungen zugelassen ist. Roche tut dies aber nicht.

Ich fordere seit Jahren, dass auch Krankenversicherer ein Antrags- und Rekursrecht bei allen Entscheiden im Zusammenhang mit der Spezialitätenliste erhalten. Leider ist dies bis heute nicht der Fall. Momentan sind zwei Motionen (13.3956 und 13.3973) hängig, die meine Forderung unterstützen. Es ist zu hoffen, dass sich das Parlament für eine solche Regelung entscheidet. Damit unsere Krankenkassenprämien nicht weiter explodieren.

Heutigen Presseberichten (NZZ, 10.4.2014) zufolge, ermittelt nun auch Frankreich in gleicher Sache wegen einem möglichen Verstoss gegen das Wettbewerbsrecht. Ich hoffe, dass diese neuerliche Untersuchung nun endgültig die Einsicht in die Notwendigkeit wachsen lässt und Roche den längst überfälligen Antrag auf Indikationserweiterung schnellstmöglich stellt.

Bildquelle: MS Office, Cliparts

Der Verband der Krankenkassen „Santésuisse“ stellte vor einigen Tagen gemeinsam mit der Branche (interpharma, vips) den neuesten Auslandsvergleich für Medikamentenpreise vor. In den Vergleich einbezogen wurden Deutschland, Dänemark, Österreich, die Niederlande, Frankreich und England. Meines Erachtens hätten weitere Länder, insbesondere Italien, als eines unserer Nachbarländer, und die uns strukturell ähnlichen Länder Schweden und Norwegen in diesen Vergleich einbezogen werden sollen. Das hätte die Aussagekraft des Vergleichs deutlich erhöht.

Der Verband der Krankenkassen „Santésuisse“ stellte vor einigen Tagen gemeinsam mit der Branche (interpharma, vips) den neuesten Auslandsvergleich für Medikamentenpreise vor. In den Vergleich einbezogen wurden Deutschland, Dänemark, Österreich, die Niederlande, Frankreich und England. Meines Erachtens hätten weitere Länder, insbesondere Italien, als eines unserer Nachbarländer, und die uns strukturell ähnlichen Länder Schweden und Norwegen in diesen Vergleich einbezogen werden sollen. Das hätte die Aussagekraft des Vergleichs deutlich erhöht.

Verglichen wurden die Fabrikabgabepreise bei den 200 umsatzstärksten patentgeschützten Originalmedikamenten. Im Ergebnis liegt die Schweiz nun nur noch knapp über den Durchschnitt der 6 Vergleichsländer. Ein Grund zum Jubeln? Erfreulich ist, dass der Trend in die richtige Richtung geht. Die Regulierung der Preise greift. ABER eben immer noch auf sehr hohem Niveau. Zudem spiegelt die Gestaltung des Preisvergleichs nicht die volle Realität. So machen uns die Zahlen glauben, Deutschland läge um 15 Prozent über den hiesigen Preisen. Das entspricht nicht den Tatsachen. In Deutschland gibt es gesetzlich vorgeschriebene Rabatte in Höhe von 16 Prozent. Diese sind natürlich bei den Fabrikabgabepreisen noch nicht berücksichtigt. Es kann also keine Rede davon sein, dass Deutschland teurer ist als wir, sondern im besten Fall liegen die Preise in Deutschland nur noch knapp unter unseren. Ein weiterer Punkt, der den Vergleich mit dem Ausland verzerrt, ist die Wechselkurs-Toleranzmarge, ein völlig unbegründetes Geschenk an die Pharma-Industrie. Diese gehört endlich abgeschafft. Medikamente sind handelbare Güter und sollten wie solche behandelt werden. Das heisst, der nominale Wechselkurs sollte auch für sie gelten.

Gar kein Grund zum Jubeln ist nach wie vor der Preisunterschied bei den Generika. Hier ist die Schweiz fast 50 Prozent teurer als die sechs Vergleichsländer. Die hohen Kosten spiegeln sich direkt in der geringen Nachfrage wieder. Während in drei der Vergleichsländer der Anteil der Generika an den Medikamentenverkäufen bei über 50 Prozent liegt, macht er in der Schweiz nur kümmerliche 20 Prozent aus. Kein Wunder, denn unser sogenanntes Abstandsmodell versagt im Praxistest um gute Generikapreise. Deshalb plädiere ich für das im Ausland bestens bewährte Festbetragssystem. Wählten wir dieses, würde das Bundesamt für Gesundheit für die Wirkstoffe ein bis zwei Mal jährlich eine Maximalvergütung durch die Krankenkassen festlegen. Preissenkungen von Medikamenten, die über der maximalen Rückvergütungen liegen, wären eine logische Folge. Durch die regelmässige Anpassung der Wirkstoffvergütungen, würde der Wettbewerb unter allen Marktteilnehmern intensiviert, was flächendeckend zu tieferen Preisen für Generika und patentabgelaufenen Originalmedikamenten führen würde. Das Einsparpotential für die die sozialen Krankenkassen wäre immens und ein ernstzunehmender Beitrag für stabile Krankenkassenprämien. Worauf warten wir?

Bildquelle: MS Office, Cliparts

Cash-Cows kann man nur für eine begrenzte Zeit richtig melken. Eine Binsenweisheit des Produktlebenszyklus‘ bei dem ein führender Schweizer Hersteller vor allem das Melken und weniger die begrenzte Zeit verinnerlicht hatte. Ein Fehler - wie man nun feststellte.

Cash-Cows kann man nur für eine begrenzte Zeit richtig melken. Eine Binsenweisheit des Produktlebenszyklus‘ bei dem ein führender Schweizer Hersteller vor allem das Melken und weniger die begrenzte Zeit verinnerlicht hatte. Ein Fehler - wie man nun feststellte.

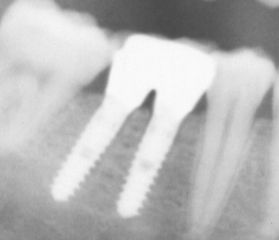

Schon 2009 untersuchte die Preisüberwachung, wo die Schweiz preislich bei den Zahnimplantaten im Vergleich zu den Nachbarländern und den USA steht. Heraus kam, dass wir uns nahe am europäischen Durchschnitt bewegen. Was eigentlich nur hiess, dass wir annähernd dieselben (zu) hohen Preise wie die andere zahlen mussten. Denn zwei Drittel des weltweiten Bedarfs wurde von fünf Unternehmen gedeckt, wobei die zwei grössten Hersteller, beides Schweizer Unternehmen, allein über 20 Prozent der Nachfrage abdeckten. Wer hier ein Versagen des Wettbewerbs mangels einer grösseren Anzahl Anbieter vermutet, liegt nicht richtig. Die Nachfrage war und ist das Problem zumindest hier in der Schweiz. Die Zahnärzte kaufen die Implantate ein, reichen jedoch die Rechnung dafür an ihre Patienten weiter. Ihre Preissensibilität hält sich naturgemäss in Grenzen und dem stehen Qualitätsbedenken, Gewohnheiten, teure Arbeitsinstrumente und nicht zuletzt absolvierte Ausbildungen gegenüber. Kein Wunder also, konnten sich die hohen Preise so lange halten. Doch das Blatt wendet sich: Patente sind ausgelaufen und der technische Vorsprung, bisher Garant grosser Absatzmengen und Margen, wurde von anderen eingeholt. In der Konsequenz fallen die Preise, bei dem betreffenden Unternehmen sogar im zweistelligen Prozentbereich.

Sinkende Implantat Preise sind erfreulich. Doch sie sind nur eine Rechnungskomponente, wenn man ein Zahnimplantat braucht. Die übrigen Material- und Dienstleistungskosten schlagen ebenfalls ganz erheblich zu Buche. Einkaufsgemeinschaften könnten über Mengenrabatte Kosten sparen helfen. Leider verspüren die Zahnärzte dank der relativ hohen SSO-Tarife für die Implantologie immer noch zu wenig Druck, solche Potentiale zu nutzen. Einkaufsgemeinschaften sind in der Schweiz immer noch zu wenig genutzt. Trotzdem steigt der Kostendruck auf die Zahnärzte, denn war die Kostenfragen in früheren Jahren vielfach tabu, gehört sie heute zum guten Standard. Günstiger kann eben auch heissen: Sehr gute Qualität des Materials und der Dienstleistung für die Patienten - aber weniger grosse Gewinnmargen für das Hersteller-Unternehmen. Gut so!

Bildquelle: Wikimedia, DZZI GmbH

Les tarifs payés par l’assurance maladie obligatoire constituent une part importante de mon activité. Les assurances complémentaires, par contre, sont soumises à la concurrence. Il existe ici différents modèles et prestations et, de manière générale, les citoyens sont libres de conclure ou non une telle assurance. Avec l’augmentation de la durée de vie, il devient de plus en plus difficile de profiter de cette possibilité de choix. L’âge et les risques de maladie évoluent parallèlement et les antécédents médicaux sont en moyenne plus importants chez des personnes de 50 ans et + que chez des jeunes. C’est pourquoi il devient difficile voire impossible d’optimiser sa situation par un changement d’assurance une fois les 50 ans passés. La concurrence disparaît car ces clients n’ont plus qu’un choix restreint et ne peuvent pas vraiment profiter d’offres concurrentielles. Cette situation m’a incité à demander à la Finma, compétente pour approuver les tarifs de l’assurance complémentaire, de veiller à ce que les assureurs complémentaires reportent sur leurs clients les réductions de dépenses. La Finma joue ici également un rôle de Surveillant des prix!

Les tarifs payés par l’assurance maladie obligatoire constituent une part importante de mon activité. Les assurances complémentaires, par contre, sont soumises à la concurrence. Il existe ici différents modèles et prestations et, de manière générale, les citoyens sont libres de conclure ou non une telle assurance. Avec l’augmentation de la durée de vie, il devient de plus en plus difficile de profiter de cette possibilité de choix. L’âge et les risques de maladie évoluent parallèlement et les antécédents médicaux sont en moyenne plus importants chez des personnes de 50 ans et + que chez des jeunes. C’est pourquoi il devient difficile voire impossible d’optimiser sa situation par un changement d’assurance une fois les 50 ans passés. La concurrence disparaît car ces clients n’ont plus qu’un choix restreint et ne peuvent pas vraiment profiter d’offres concurrentielles. Cette situation m’a incité à demander à la Finma, compétente pour approuver les tarifs de l’assurance complémentaire, de veiller à ce que les assureurs complémentaires reportent sur leurs clients les réductions de dépenses. La Finma joue ici également un rôle de Surveillant des prix!

Réductions de dépenses chez les assureurs complémentaires ? Cela est bien une réalité et non un conte. Depuis 2012, un nouveau régime de facturation est en vigueur pour les séjours en division privée et semi-privée des hôpitaux. Si, par le passé, 100 % des factures d’un patient privé ou semi-privé étaient mises à la charge de l’assurance complémentaire, actuellement seuls les coûts dépassant les prestations obligatoires lui sont imputés. Les prestations obligatoires sont donc couvertes par l’assurance de base. Ainsi, toutes les assurances complémentaires d’hospitalisation et plus particulièrement la prestation complémentaire «couverture dans toute la Suisse en division commune» voient leurs dépenses diminuer dans un ordre de grandeur non négligeable. Ces réductions de coûts doivent être reportées sur les clients ! La Finma s’est ralliée à cette opinion et a exigé des baisses de primes de l’assurance complémentaire d’hospitalisation d’un montant total de 240 millions de francs par an.

Voilà une très bonne nouvelle pour les assurés. Néanmoins, comme toujours lorsque les règles sont modifiées, il faudra observer les effets à court, moyen et long termes de cette mesure. Cette tâche revient à la Finma. Les assureurs de leur côté sont contraints par la transparence et la répercussion des réductions de coûts, de fixer des prix adéquats dans l’assurance complémentaire. Au nom des clients qui n’ont qu’un choix limité ou pas de choix du tout, je vais continuer à observer les évolutions et soutenir activement la Finma.

Source: MS Office, Cliparts

Die Tarife, die von der obligatorischen Grundversicherung zu bezahlen sind, sind ein wesentlicher Teil meiner Tätigkeit. Bei den Zusatzversicherungen hingegen herrscht an sich Wettbewerb: Hier gibt es verschiedenste Modelle und Leistungen und ganz grundsätzlich haben die Bürger die Wahl, ob sie überhaupt eine abschliessen möchten oder lieber nicht. Mit zunehmendem Lebensalter wird es jedoch immer schwieriger von diesen Wahlmöglichkeiten zu profitieren. Alter verhält sich direkt proportional zu Krankheitsrisiken und auch die Krankheitsgeschichte ist ab 50+ im Durchschnitt umfangreicher als bei jungen Menschen. Deshalb ist es für Menschen jenseits der 50 schwierig und je älter je mehr oftmals unmöglich, die Versicherungssitutation durch einen Wechsel zu optimieren. Der Wettbewerb verschwindet: Denn diese Kunden haben nur noch eine sehr eingeschränkte Wahl, sie können nicht wirklich vom Wettbewerb profitieren. Diese Situation ruft mich auf den Plan! Im Zuge dessen habe ich die Finma, die für die Genehmigung der Zusatzversicherungstarife zuständig ist, ersucht darauf zu achten, dass die Zusatzversicherer Ausgabenreduktionen an ihre Kunden weitergeben. Denn hier ist die Finma auch Preisüberwacher!

Ausgabenreduktionen bei der Zusatzversicherung? Keine Geschichte aus dem Wunderland, sondern Realität. Seit 2012 ist ein neues Abrechnungsregime für Private und Halbprivate Spitalaufenthalte in Kraft. Gingen bei Behandlung in einem Privatspital bisher 100% der Rechnungen eines Privat- oder Halbprivatpatienten zu Lasten der Zusatzversicherung, so werden neu nur die über die obligatorischen Leistungen hinausgehenden Kosten der Zusatzversicherung in Rechnung gestellt. Obligatorische Leistungen werden also von der Grundversicherung abgedeckt. Alle Spitalzusatzversicherungen und insbesondere die Zusatzleistung „Deckung der allgemeinen Abteilung in der gesamten Schweiz“, werden dadurch in äusserst relevanten Grössenordnungen entlastet. Diese Entlastungen müssen an die Kunden weitergegeben werden! Dieser Meinung schloss sich die Analyse der Finma an und ordnete Prämiensenkungen bei den Spitalzusatzversicherungen in Höhe von insgesamt CHF 240 Mio. an.

Das sind zunächst sehr gute Nachrichten für alle Zusatzversicherten. Doch wie immer, wenn Regeln geändert werden, muss man in den Folgejahren genau hinschauen, welche kurz-, mittel- und langfristigen Effekte sich ergeben. Die Finma muss diese Aufgabe wahrnehmen. Die Versicherer ihrerseits sind angehalten, durch Transparenz und die Weitergabe erzielter Kosteneinsparungen zu angemessenen Preisen in den Zusatzversicherungen beizutragen. Im Namen der Kunden mit eingeschränkter oder keiner Wahl werde ich die Entwicklungen weiterverfolgen und der Finma aktiv zur Seite stehen.

Bildquelle: MS Office, Cliparts

Es ist wieder soweit: Die neuen Krankenkassenprämien wurden bekannt gegeben. Die Prämien werden um durchschnittlich 2.2 Prozent erhöht. Das ist weniger als der Durchschnitt der letzten 10 Jahre. Die Freude über die überschaubare Erhöhung ist gross. Trotzdem muss ich stossgebetartig einen zweiten Satz anfügen: Hoffentlich bleibt sie uns nicht in den nächsten Jahren im Halse stecken! Ich will niemanden die Freude verderben, nur die kalte Logik der Mathematik lässt wenig Spielraum. Die Kosten im Gesundheitswesen sind einmal mehr gestiegen: Im Spitalbereich ambulant (+5.8%!) und stationär (+2.7%) und auch in den Arztpraxen (+4.1%). 2.2% Prämienerhöhung deckt diesen Anstieg nicht ab. Ausgabensenkungen sind auch nirgends in Sicht im Gegenteil: Das geschätzte Kostenwachstum für das nächste Jahr beträgt 3-5%. Man muss kein Prophet sein, um zu sehen, dass uns die diesjährige Freude wohl in den nächsten Jahren sauer aufstossen wird. Dagegen gibt es nur ein Rezept “Sparen und Optimieren“. Aber wo? Niemand will Qualitäts- oder Leistungseinbussen.

Es ist wieder soweit: Die neuen Krankenkassenprämien wurden bekannt gegeben. Die Prämien werden um durchschnittlich 2.2 Prozent erhöht. Das ist weniger als der Durchschnitt der letzten 10 Jahre. Die Freude über die überschaubare Erhöhung ist gross. Trotzdem muss ich stossgebetartig einen zweiten Satz anfügen: Hoffentlich bleibt sie uns nicht in den nächsten Jahren im Halse stecken! Ich will niemanden die Freude verderben, nur die kalte Logik der Mathematik lässt wenig Spielraum. Die Kosten im Gesundheitswesen sind einmal mehr gestiegen: Im Spitalbereich ambulant (+5.8%!) und stationär (+2.7%) und auch in den Arztpraxen (+4.1%). 2.2% Prämienerhöhung deckt diesen Anstieg nicht ab. Ausgabensenkungen sind auch nirgends in Sicht im Gegenteil: Das geschätzte Kostenwachstum für das nächste Jahr beträgt 3-5%. Man muss kein Prophet sein, um zu sehen, dass uns die diesjährige Freude wohl in den nächsten Jahren sauer aufstossen wird. Dagegen gibt es nur ein Rezept “Sparen und Optimieren“. Aber wo? Niemand will Qualitäts- oder Leistungseinbussen.

Die Wirkung der Fallpauschalen wird sich erst in den nächsten Jahren entfalten. Die grössten Sparpotentiale bieten derzeit ohne Zweifel die Spital- und Ärztetarife, die Medikamentenpreise und -margen. Komplexe Themen, deren Sparpotential unbedingt genutzt werden muss.

Neben dem gibt es auch leicht nutzbare Einsparpotentiale in relevanter Grössenordnung. Ein Beispiel ist die Liste der kassenpflichtigen Hilfsmittel (MiGel). Derzeit müssen alle Artikel dieser Liste über akkreditierte Abgabestellen bezogen werden. Was für komplexe Hilfsmittel sinnvoll ist, ist für einfache Hilfsmittel vielfach unnötig und preistreibend. Ich fände es sinnvoll für einfache Hilfsmittel die Beschaffung freizugeben, d.h. mit den bestehenden Höchstvergütungsbeträgen könnten sich die Patientinnen und Patienten wahlweise im In- oder Ausland bei allen Abgabestellen eindecken, die den gesuchten Artikel führen.

Aus Rückmeldungen von Bürgern (vgl. auch mein Blog „Wider jede Vernunft“) schliesse ich, dass man in der Bevölkerung weitestgehend offene Türen einrennen würde. Unterstützt wird diese These auch von einer repräsentativen Comparis Umfrage. In ihr spricht sich eine Mehrheit der Schweizerinnen und Schweizer dafür aus, dass die Krankenkassen Behandlungen alternativ auch im Ausland zulassen, d.h. ihre Finanzierung übernehmen sollten. Auch dieser Ansatz biete Möglichkeiten Kosten zu sparen ohne einen Leistungs- oder Qualitätsverlust in Kauf nehmen zu müssen. Wobei man m.E. hier sehr differenziert vorgehen muss und vor allem in Richtung Ergänzung statt Ersatz der Schweizer Angebote prüfen sollte – immer mit dem Ziel weniger Kosten für gleiche Qualität.

Der Volksmund formuliert salopp: Problem erkannt, Gefahr gebannt! Mitnichten, denn Wissen ist nicht Handeln. Derzeit sind noch keine Massnahmen ergriffen, die tatsächlich prämiendämpfende Wirkung hätten. Im Gegenteil, die Kosten steigen im grösseren Umfang als die Prämien. Einige Experten warnen vor einem möglichen Prämienschock – also einem drastischen Anstieg der Prämien. Zuletzt passierte dies 2010 als der Anstieg durchschnittlich 8.7% betrug. Noch ist es nicht soweit. Zeit zum Abwarten gibt es in meinen Augen aber keine. Sparen durch bessere finanzielle Anreize ist weit weniger schmerzhaft als Sparen bei Leistungsumfang und Qualität. Worauf warten wir?

Bildquelle: MS Office, Cliparts

Frühling ist schön. Fliegende Pollen eher weniger. In dieser Jahreszeit sind Allergie-Medikamente gefragt wie nie. Allergie-Geplagte müssen häufig doppelt leiden, denn zu der körperlichen Unbill kommt, dass viele Linderung schaffende Medikamente nicht kassenpflichtig sind. Das heisst, man muss sie selber zahlen. Das alles ist nicht neu. Neu ist jedoch, dass offensichtlich zahlreiche besagter Medikamente in letzter Zeit teurer wurden. Manches Medikament wurde gar vom Markt genommen. Auf Nachfrage für Ersatz bekamen Meldende Produkte desselben Herstellers empfohlen: Wirkung ähnlich, Preis um einiges höher.

Es stellt sich die Frage nach des Pudels Kern.

Bundesrat Berset hat soeben nach langen und zähen Ringen mit der Pharmaindustrie einen Kompromiss geschlossen, der deutliche Preissenkungen kassenpflichtiger Medikamente enthält. So gilt der Auslandspreis in den kommenden Jahren als alleiniger Richtwert. Therapeutische Quervergleiche sind nur noch möglich, wenn ein Medikament im Ausland nicht gehandelt wird. Dieses neue Vorgehen senkt die Medikamentenpreise bis 2015 jährlich um bis zu 700 Mio. Franken. Was gut ist für die Versicherten und Versicherer, ist für die Pharmaindustrie eine Kröte (O-Ton, Thomas Cueni von Interpharma), die zu schlucken ihr wenig Wahl blieb. Denn das „Unheil“ zeichnetet sich für die Pharmaindustrie im letzten Jahr immer deutlicher ab.

Der Gedanke scheint nicht abwegig, dass Hors-Liste-Medikamente (das sind die nicht kassenpflichtigen Medikamente) nun herhalten müssen, um die Gewinnausfälle bei den preislich administrierten Medikamenten (d.h. die kassenpflichtigen) zu kompensieren. Auch wenn diese Preissteigerungen für die Konsumenten sehr ärgerlich sind, solange keine wettbewerbsrechtlichen Grundsätze verletzt werden, sind die Unternehmen grundsätzlich frei in ihrer Preisgestaltung.

In der Lehrbuchwelt sollten sich die Konsumenten immer für diejenigen Produkte mit dem besten Preis-Leistungsverhältnis entscheiden. Das würde Anbieter mit überteuerten Angeboten über kurz oder lang vom Markt verschwinden lassen. Dennoch konnten diverse Pharmaunternehmen Preise älterer Produkte erhöhen, ohne dass sich die zu Grunde liegende Kostenstruktur verändert hätte. Der Wettbewerb im Schweizer Heilmittelmarkt entfaltet also nicht seine volle Wirkung.

Die Gründe dafür liegen einerseits in der Komplexität des Marktes: Der Laie bzw. Patient ist meist nicht in der Lage, sämtliche Alternativen zu kennen und richtig zu bewerten. Im Zweifel verlässt er sich auf den Rat des Arztes oder Apothekers – der natürlich mehr Interessen hat.

Fordern Sie deshalb Ihren Arzt oder ihrer Apotheke auf: helfen Sie mir das beste Produkt zu finden! Das Produkt mit dem besten Preis-Leistungsverhältnis! Will der Apotheker oder der Arzt sie als Kunden behalten, sollte er ein Interesse haben, Sie gut zu beraten. Auch Internetplattformen wie mymedi.ch können Hilfestellung leisten.

Der wohl gewichtigste Grund für die Preisunterschiede ist jedoch in den stark regulierten Rahmenbedingungen im Heilmittelmarkt zu finden. Die durch den Zulassungszwang des Heilmittelgesetzes geschaffenen nationalen Marktbarrieren, erlauben es den Herstellern, Preise weit über dem eigentlichen Wettbewerbspreis zu verlangen. Diese Marktbarrieren können nur abgebaut werden, wenn das Schweizer Heilmittelinstitut Swissmedic Zugang zur relevanten Dokumentation im Ausland erhält. Bisherige Verhandlungen in die Richtung eines institutionalisierten Austauschs von Heilmitteldaten auf internationaler Ebene verliefen jedoch mehrheitlich im Sande. Ich halte es für immens wichtig, dass die Verhandlungen mit den Behörden Deutschlands, Frankreichs, Italiens und der EU sobald als möglich wieder aufgenommen werden und zu einem konkreten Ergebnis führen.

Weitere Infos zum Thema Medikamentenpreise erhalten Sie auch im nächsten Kassensturz. (Di., 28.5. 21:05 auf SRF1)