Quelle: Moneypark, https://moneypark.ch/hypothek/zinsentwicklung/

bearbeitet durch die Preisüberwachung

Normalerweise haben variable Hypothekendarlehen einen variablen Zinssatz. Die Höhe des Zinssatzes wird von der allgemeinen Kapitalmarktentwicklung bestimmt. Sie liegen üblicherweise unter denen für Festhypotheken. So sagt es die Theorie. Die Praxis ist derzeit jedoch eine andere, wie ich feststellen musste.

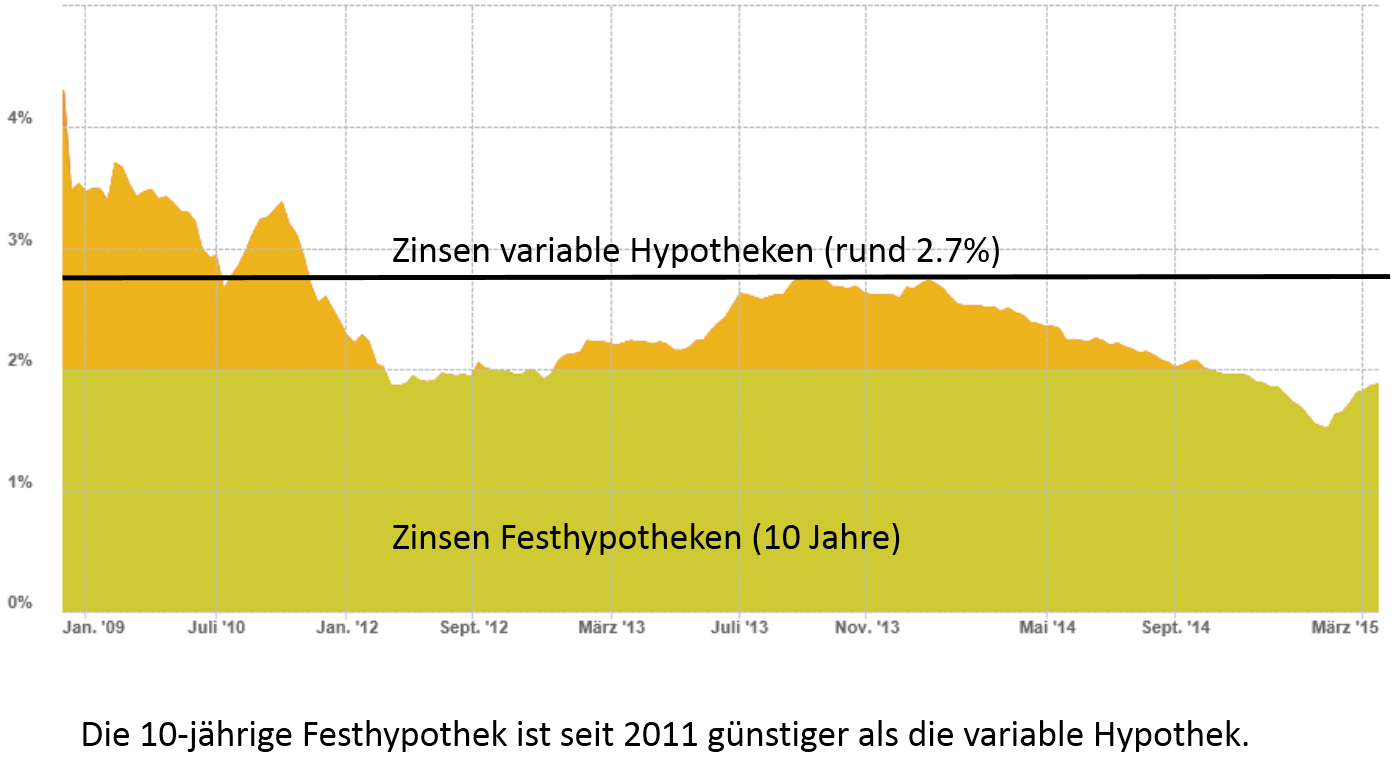

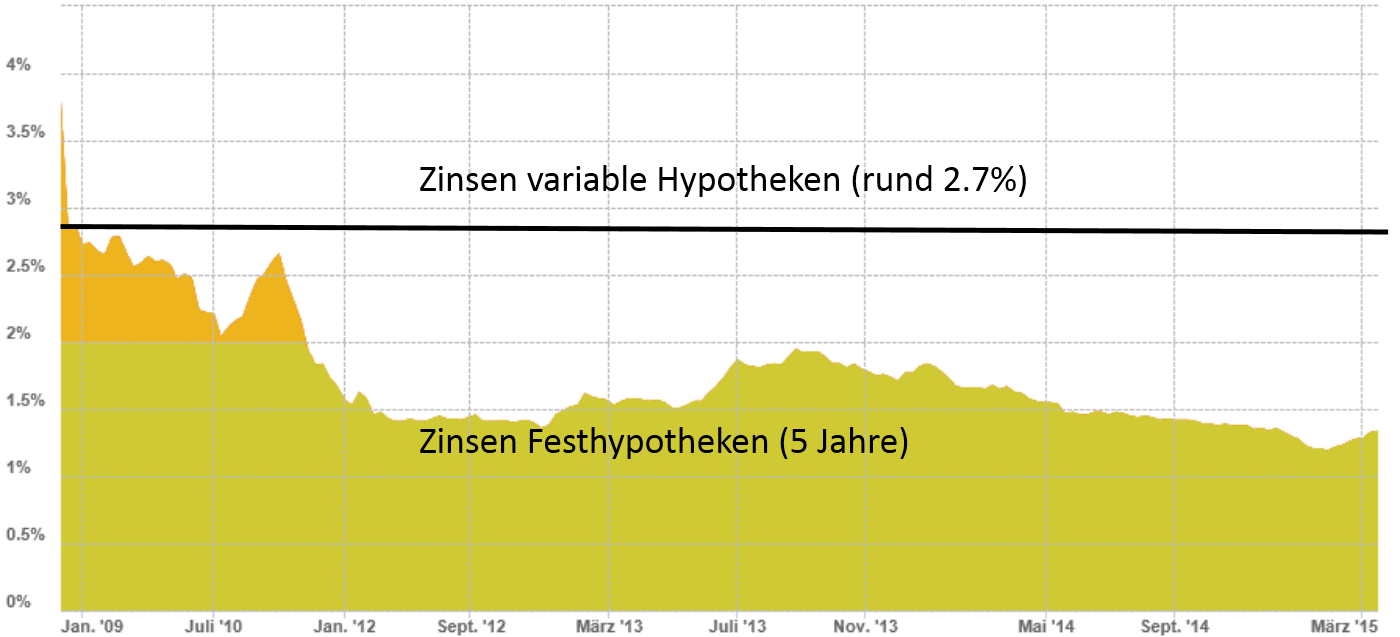

Nachdem ich mehrere Meldungen erhalten hatte, in denen die aktuelle Höhe der variablen Hypothekarzinsen beklagt worden ist, bin ich der Sache einmal nachgegangen und auf Unerfreuliches gestossen. Via Internet-Recherche habe ich die angegebenen Zinssätze für variable Hypotheken verglichen und festgestellt, dass sie zwischen 2 – 3% liegen. 10-jährige Festhypotheken dagegen kann man momentan für weniger als 2% abschliessen.

Das erscheint nicht logisch, denn das Zinsänderungsrisiko in Tiefzinsphasen liegt zu einem grossen Teil beim Kunden. Der Vorteil der variablen Hypothek, ist ihre grosse Flexibilität. Der Nachteil: Die intransparente Zinsgestaltung. Der Kunde weiss eigentlich nur, dass der Zins an die Zinsentwicklung des Kapitalmarkts gebunden ist. Das heisst, er sollte es sein.

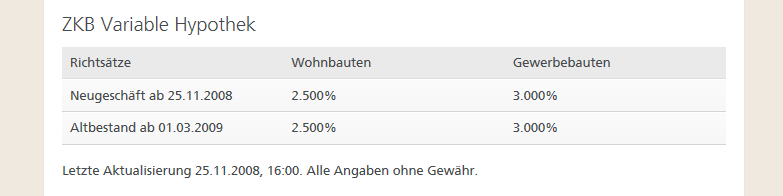

Auf der Website der Züricher Kantonalbank liest man nämlich unter dem variablen Zinssatz, der die stolze Höhe von 2.5% (für Wohnbauten) hat: Letzte Änderung: 25.11.2008 16:00 Uhr. Alle Angaben ohne Gewähr.

Quelle: Website ZKB: https://www.zkb.ch/de/pr/pk/finanzieren-eigenheim/hypotheken/zinssaetze.html

Ein Einzelfall? Ich glaube nicht. Denn ich fragte aufgrund von Meldungen bei einer anderen Kantonalbank nach, wie sich bei ihnen der Zins für die variablen Hypotheken entwickelt hat. Die Bank erklärt freimütig, dass der Zins in Höhe von 2.75% seit dem 1. März 2009 nicht mehr angepasst wurde.

Die Zinsentwicklung am Kapitalmarkt war in den letzten Jahren stark in Bewegung und er kannte nur eine Richtung – nämlich abwärts. Nun sind variable Hypotheken dafür bekannt, dass Zinssenkungen am Kapitalmarkt sich nicht sofort und umfänglich im variablen Zinssatz niederschlagen doch 6 Jahre diese Entwicklungen zu ignorieren ist – gelinde gesagt – ausserordentlich erstaunlich.

Die Kantonalbank schreibt, dass das Produkt in den letzten Jahren an Bedeutung und Marktanteil verloren hat. Das mag so sein und erscheint plausibel. Trotzdem gibt es Kunden, die auch heute noch variable Hypotheken halten.

Wer sind diese Leute und warum wechseln sie nicht?

Mir ist der Fall einer älteren Dame bekannt. Sie wohnte mit ihrem Mann in ihrem Reiheneinfamilienhaus, das seit vielen Jahren mit einer variablen Hypothek belastet ist. Als ihr Mann verstarb übernahmen ihre Kinder die Finanzgeschäfte für die Mutter. So kam zutage, dass eine variable Hypothek besteht, die seit einigen Jahren gleichviel kostet und somit de facto den Charakter einer teuren Festhypothek hat. Die Hypothek zu wechseln ist für die alte Dame nicht ohne weiteres zu bewerkstelligen und aufgrund ihres Alters kommen lange Festhypotheken sowieso nicht infrage. Möglicherweise gibt es in der Schweiz zahlreiche ältere Leute, die in genau derselben Situation sind und darauf vertrauen, dass der Zinssatz regelmässig angepasst wird.

Aus Sicht der Banken ist die variable Hypothek klein aber fein. Sie hat nur einen Anteil von rund 2% im derzeitigen Hypotheken Markt. Legt man jedoch die heutige Kapitalmarktsituation zugrunde, dann muss man davon ausgehen, dass in Summe ein 3-stelliger Millionen Frankenbetrag zu viel bezahlt wird. Ein schöner Batzen ohne viel Aufwand.

Mein Fazit daher: Es mag sein, dass das Produkt “variable Hypothek“ am Markt nicht mehr sehr gefragt ist. Aber darf das ein Grund sein, sie einfach auf dem Stand 2008/2009 einzufrieren und damit quasi in eine teure Festhypothek mit Laufzeit bis zur nächsten Hochzinsphase (die momentan nirgends in Sicht ist) umzuwandeln oder bis der Kunde es merkt und das Produkt wechselt - so er das denn kann?

Diese Praxis ist ein schlechter Dienst am Kunden und erfordert Handeln seitens der Banken.

Allen Besitzern variabler Hypotheken empfehle ich deshalb, prüfen Sie alternative Angebote!